Construction Business建設業決算変更届

建設業の決算変更届の注意点

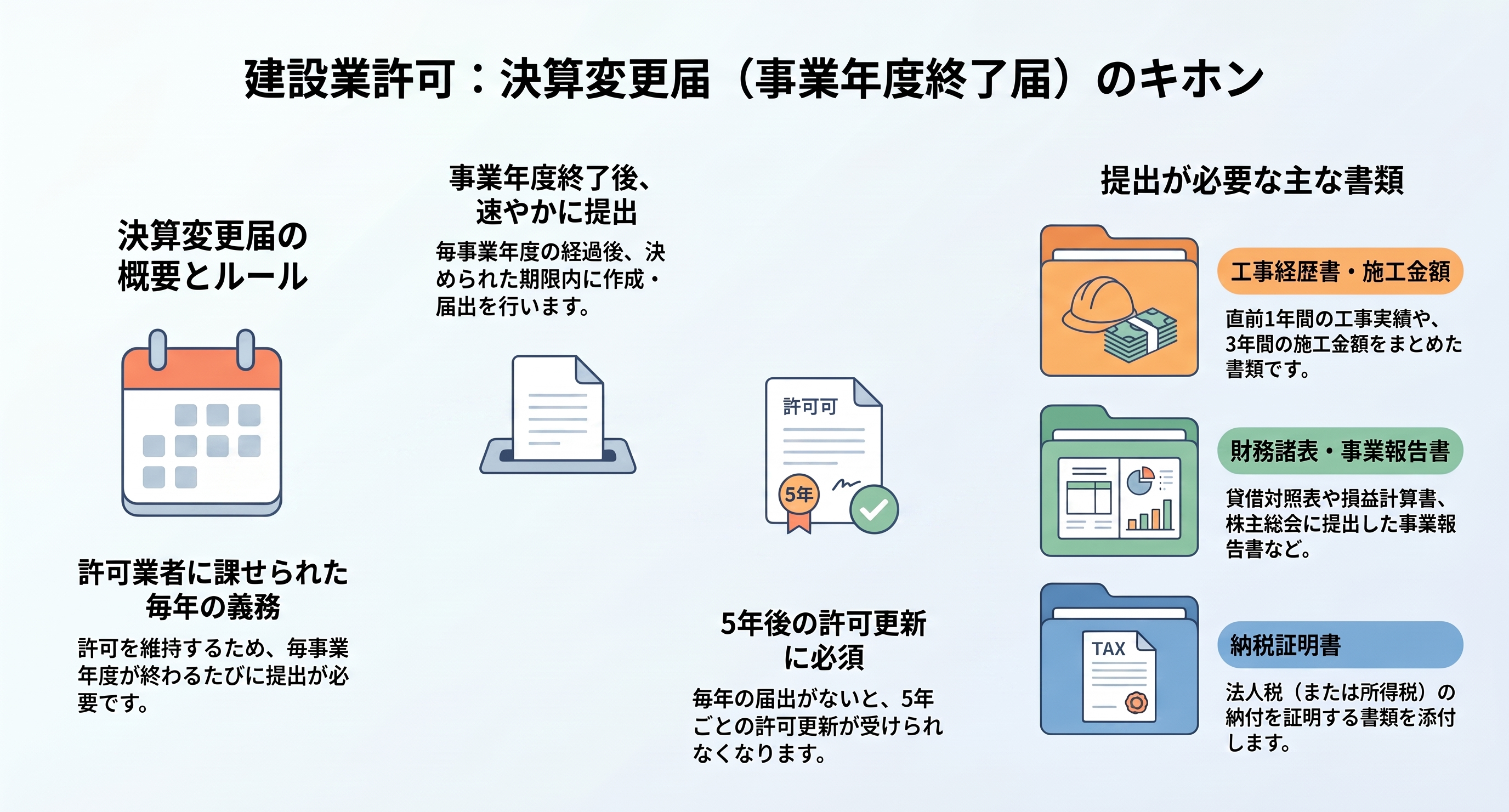

建設業許可を持つ事業者は、事業年度が終了してから4ヶ月以内に「決算変更届(決算報告/事業完了報告)」を許可行政庁に提出する義務があります。最近許可を取得された事業者様の中には、コスト削減のためにご自身での書類作成・提出を検討される方もいらっしゃるでしょう。しかし、決算変更届は単なる税務申告のコピーでは通用せず、建設業法に基づいた専門的な知識が求められます。安易に進めると、手戻りや将来の経審(経営事項審査)での不利益につながる可能性もあります。 このページでは、行政書士が専門家の視点から、ご自身で決算変更届を行う際の重要な注意点を解説します。

なぜ?税理士が作成した財務諸表をそのまま提出できない理由

多くの事業者が最初に陥る間違いが、「税理士に依頼して作成してもらった税務申告用の財務諸表をそのまま提出すれば良い」と考えてしまうことです。これは認められません。理由は、作成の根拠となる法律と目的が根本的に異なるためです。

| 書類 | 税務申告用の財務諸表 | 建設業法に基づく財務諸表 |

|---|---|---|

| 目的 | 法人税や所得税などの税額を正しく計算・申告するため | 建設業者の財政状態や経営状況を把握し、許可基準を満たしているかを確認するため |

| 根拠法 | 法人税法、所得税法、会社法など | 建設業法、建設業法施行規則 |

| 提出先 | 税務署 | 許可行政庁(都道府県や地方整備局) |

| 勘定科目 | 一般的な商業簿記の科目 | 建設業に特化した独自の勘定科目(後述) |

税理士は税務の専門家であり、税法に準拠した書類を作成します。一方、決算変更届で求められるのは、建設業法で定められた様式と勘定科目に則った財務諸表です。この「翻訳」作業が、決算変更届の作成における最初の重要なステップとなります。

建設業会計に特有の勘定科目区分

税務申告用の財務諸表から建設業法用の財務諸表へ「翻訳」する際、特に注意が必要なのが勘定科目の違いです。以下に代表的な例を挙げます。

主な勘定科目の変換例

- 売上高 → 完成工事高

- 売上原価 → 完成工事原価

- 棚卸資産(仕掛品) → 未成工事支出金

- 買掛金 → 工事未払金

- 売掛金 → 完成工事未収入金

- 前受金 → 未成工事受入金

例えば、一般的な会計での「売上高」には、建設工事以外の売上(不動産収入や物品販売など)も含まれている場合があります。しかし、建設業法の財務諸表では、これらを明確に「完成工事高」と「兼業事業売上高」に分ける必要があります。この仕訳を間違えると、会社の経営分析、特に後述する経審の評点を正しく算出できなくなります。

工事原価の内訳と注記・補足情報のポイント

決算変更届では、財務諸表(貸借対照表、損益計算書など)に加えて、以下の書類も重要となります。

- 工事経歴書

- その事業年度に完成した工事について、注文者、工事名、現場の場所、請負代金額などを記載します。経営事項審査を受ける場合は、記載する工事の件数や金額に規定があるため特に注意が必要です。

- 直前3年の各事業年度における工事施工金額

- 過去3年間の完成工事高を業種別に記載する書類です。

- 財務諸表

- 前述の通り、建設業会計の科目で作成します。

- 事業報告書(株式会社のみ)

- 会社の概況や事業方針などを記載します。

- 納税証明書

- 事業税(法人の場合)や消費税の納税証明書を添付します。

特に重要なのが、損益計算書の一部となる「完成工事原価報告書」です。税務申告では「売上原価」として一括りにされている費用も、建設業会計では以下の4つの区分に正確に分類し直す必要があります。

| 材料費 | 工事のために直接購入した材料の費用。 |

| 労務費 | 工事現場で直接作業に従事する従業員への賃金、給与、手当など。 |

| 外注費 | 他の建設業者へ下請けに出した際の費用。 |

| 経費 | 上記3つ以外で、工事を施工するためにかかった費用(現場従業員の法定福利費、地代家賃、水道光熱費、減価償却費など)。 |

また、株式会社の場合は、個別の注記表(重要な会計方針、貸借対照表に関する注記、損益計算書に関する注記等)の作成も必要です。会社法で定められた注記に加え、建設業法で特有に求められる事項(例:完成工事高の計上基準など)も記載する必要があり、専門的な判断が求められます。

最も重要!経営事項審査(経審)との整合性

将来的に公共工事の入札に参加するために「経営事項審査(経審)」を受けることを少しでも考えている場合、決算変更届の作成はさらに重要性を増します。

経審は、決算変更届で提出された財務諸表を絶対的な基礎資料として評価点を算出します。一度提出した決算変更届の数値を後から修正することは、原則として認められません。

もし、決算変更届の勘定科目の振り分けや金額の集計に誤りがあった場合、以下のような事態が発生します。

- 経審の評点が本来よりも低く算出されてしまう。

- 評点が低いことで、入札に参加できる工事のランクが下がったり、そもそも入札に参加できなくなったりする。

- 誤りに気づいて修正しようとしても、決算変更届の差し替えは非常に困難であり、多大な時間と労力がかかる。

例えば、本来は「完成工事高」に計上すべき金額を「兼業事業売上高」に含めてしまうと、建設工事の実績が低く評価されてしまいます。このようなミスを防ぐためにも、経審を視野に入れている場合は、作成の初期段階から行政書士などの専門家に相談することを強くお勧めします。

まとめ

決算変更届は、単なる手続き書類ではなく、会社の経営状況を対外的に証明し、将来の事業展開(特に公共工事への参入)にも直結する重要な書類です。ご自身で作成することで、建設業会計への理解が深まるというメリットはありますが、その裏には多くの落とし穴が潜んでいます。

もし、少しでも不安な点がある、あるいは将来的に経審を受けたいとお考えの場合は、ぜひ一度、行政書士にご相談ください。